- 万博manbext体育官网(中国)官方网站登录入口

- 万博manbext体育官网门店营业额增长彰着放缓-万博manbext体育官网(中国)官方网站登录入口

欢迎访问

万博manbext体育官网(中国)官方网站登录入口欢迎访问

万博manbext体育官网(中国)官方网站登录入口

3月24日,蜜雪集团(02097,下称“蜜雪冰城”)发布全年功绩求教:2025年终了营收335.6亿元,同比增长35.2%;归母净利润58.9亿元,同比增长32.7%。收入利润双双超越商场预期。 功绩发布后,股价却先涨后跌。功绩发布后首个往改日,公司股价大涨5.95%。第二天即3月25日,公司股价收跌5.79%,前一往改日涨幅一齐回吐。 功绩发布本日,公司通知处置层发生遑遽变动。蜜雪冰城创举东说念主之一的张红甫卸任CEO,换了90后、有投行并购布景的现任首席财务官(CFO)张渊。接事当日,张渊

3月24日,蜜雪集团(02097,下称“蜜雪冰城”)发布全年功绩求教:2025年终了营收335.6亿元,同比增长35.2%;归母净利润58.9亿元,同比增长32.7%。收入利润双双超越商场预期。

功绩发布后,股价却先涨后跌。功绩发布后首个往改日,公司股价大涨5.95%。第二天即3月25日,公司股价收跌5.79%,前一往改日涨幅一齐回吐。

功绩发布本日,公司通知处置层发生遑遽变动。蜜雪冰城创举东说念主之一的张红甫卸任CEO,换了90后、有投行并购布景的现任首席财务官(CFO)张渊。接事当日,张渊在功绩会上判断2026年“门店营业额与盈利材干齐会濒临一定压力”。

90后张渊三年进步CEO

降生于1990年、年仅35岁的张渊,入职三年便成为一家千亿市值、领有近6万家门店公司的掌舵东说念主。

张渊2013年毕业于对外经贸大学,2015年取得清华大学金融学硕士学位。2023年,张渊加入蜜雪冰城后便担任首席财务官(CFO),2025年6月,升任公司实施副总裁,直到2026年3月晋升为蜜雪冰城CEO,所有晋升经过用时不外三年时辰。

从经验来看,张渊长期深耕老本与财务规模。他先在好意思银证券(BofA Securities)任职,从事投资银行联系业务,袒护企业融资、并购重组等规模;而后于高瓴使命时参与破钞、零卖等赛说念的投资与投后处置。

《财中社》谛视到,恰是在高瓴使命的经历,张渊和蜜雪冰城结下不明之缘。高瓴看成蜜雪冰城最大外部机构鼓舞,曾在2020年参与蜜雪冰城唯独一次外部融资,投资9.33亿元,捏股4%。据公开报说念,自己高瓴并不看好蜜雪冰城上市,而高瓴最终采选融资背后的操盘手恰是如今进步至CEO的张渊。

在张渊接任之前,蜜雪冰城长期由创举东说念宗旨氏昆季主导。弟弟张红甫任CEO举座处置,哥哥张红超矜重居品供应链,1997年设立以来,昆季俩开出近6万家门店。

出身草根的张红甫,以激进膨胀著称。公开贵府线路,早在2015年,宗旨快速膨胀的张红甫在未得回哥哥系数认同的情况下,加大招商力度,将门店数目从200多家猛增至2000多家。那时昆季二东说念主强烈争吵,张红超一度离开蜜雪冰城的郑州总部远走海南。

这种以“速率优先”为导向的膨胀计策,塑造了蜜雪冰城快速崛起,也为后续增长埋下隐忧。

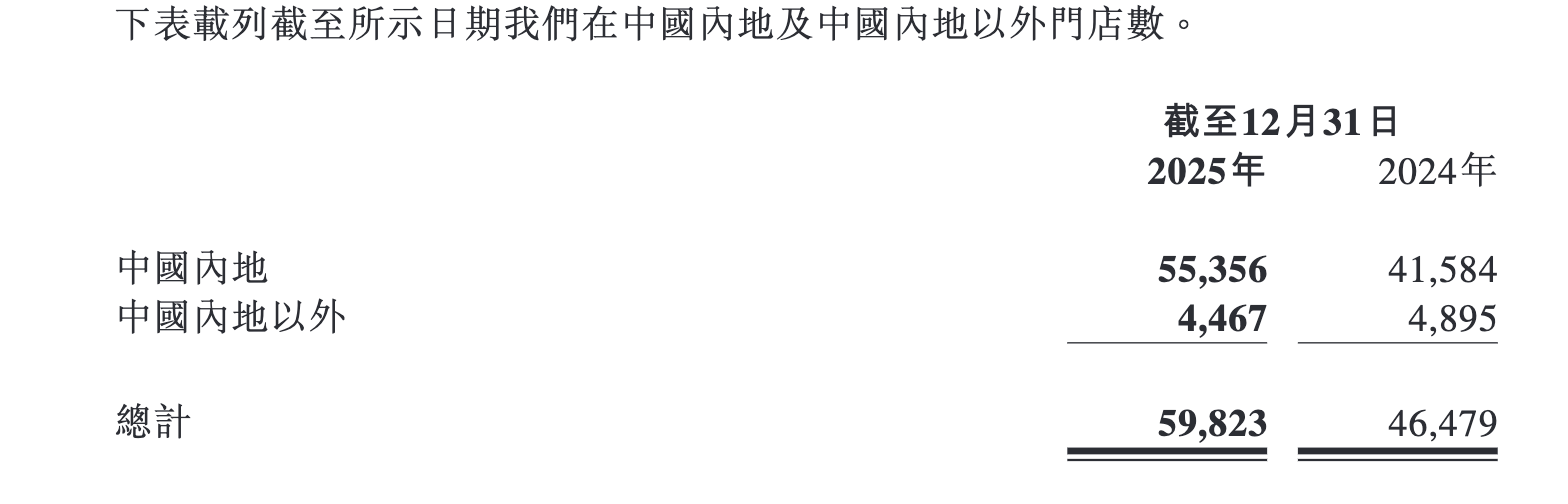

如今,蜜雪冰城的格式又接近十年前的支路口:公司在招股书中曾寄但愿于国外膨胀,以东南亚为主要锚点的国外门店在2025岁首达到4895家门店,但是2025年底一年关店四百多家。

不仅国外遇阻,主品牌的膨胀速率也暂缓:蜜雪冰城官网线路,限制2026年3月,主品牌“蜜雪冰城”门店47500家,一年多的时辰仅比2024年底的41979家新增5000多家。而2024年全年,蜜雪冰城主品牌共净增长超7000家门店。

公司的门店增长动能,正渐渐转向咖啡子品牌“交运咖”。限制2024年末交运咖仅有4500家门店,而2025年底还是约1.1万家了。

打下蜜雪冰城行业内各人第一的门店规模后,张红甫采选“功遂身退”。蜜雪冰城的增长压力,启动向新任CEO张渊齐集。

张渊的“烦嚣”

CEO虽然令东说念主羡艳,但能否稳住这一位置,才是张渊真实的查验。

如若说处置层更迭是上层变化,那么其背后更深层的原因在于蜜雪冰城增长逻辑正在变化。

就在功绩双增长的喜报之日、上任头一天,张渊在蜜雪冰城2025年功绩电话会上给蜜雪冰城投资者们泼了一盆冷水。

张渊败露了蜜雪冰城的危险:跟着2025年外卖补贴退坡后,门店营业额增长彰着放缓。与此同期,门店订单向线上搬动导致外卖平台抽佣提高,实收率裁减,进而使门店盈利材干下落;线下堂门客流减少,对公司本来依赖的线下运营模式形成较大冲击。

外卖补贴更深层的影响在于,其转换了破钞者的价钱感知。

外卖补贴下,高价奶茶的价钱被“打下来”了。本来订价20元价位的中高端奶茶被补贴压低至10元以内,但平价奶茶店蜜雪冰城却很亏损:比拟之下,主打平价的蜜雪冰城反而处于不利位置——举例其5元一杯的大单品柠檬水,在外卖平台需凑单4杯至20元起送,雷同破钞10元钱,蜜雪冰城的价钱上风被减轻。破钞者很容易在外卖补贴中完成“破钞升级”,转向其他价钱带居品,继而撤消蜜雪冰城。

跟着破钞者渐渐向外卖渠说念搬动,门店利润被平台抽佣进一步压缩,这也印证了张渊所提到的盈利材干承压。

收入下滑,蜜雪冰城的加盟商捏续筹划材干也濒临查验。

最直不雅的恶果等于高房钱的一线城市门店最初关店。北京望京SOHO写字楼一楼,一家于2025年8月开张的蜜雪冰城没能撑过2025年。有位戒备于蜜雪冰城的常客很缺憾:“这家蜜雪冰城是少有的为顾主提供休息区的大店,安室利处,店里没什么东说念主,举座干净广阔。”这家店24小时全天营业,早在12月初雇主就说不赢利不干了。

这类高房钱门店的退出,成为蜜雪冰城单店模子承压的一个缩影。功绩求教线路,2025年全年蜜雪冰城共闭店2527家,比上年的关店数据多关超900家。

至于蜜雪冰城的子品牌“交运咖”,雷同濒临着加盟商盈利难的问题。

“交运咖”早在2025年11月还是冲突万店,成为继瑞幸咖啡、库迪后第三家万店咖啡连锁店。以单价更低的6.6元现磨咖啡起家,交运咖在单店模子上仍然不算优秀。长江证券研报线路,交运咖毛利率在市面上的几家连锁咖啡中毛利率最低,约55%,其单店营收惟有瑞幸咖啡约三分之一,星巴克的五分之一,尽管成本把控较好,筹划利润率也惟有7%,单月事渔利润仅终了3000元以上。对加盟商而言,月入3000元的交运咖总归莫得那么“香”,何况按照分析师测算,交运咖的开店空间约为9063-14004家。

图源长江证券

线下反而是蜜雪冰城们的振作区:顺遂就能买一支2块钱的冰激凌,4元钱的柠檬水。而功绩会上,张渊提到的“2026年将扩大会员规模并周转非活跃会员”、“ 自有渠说念推新品专属扣头指点破钞者回流”,意在找回蜜雪冰城丢掉的顾主。

如何让破钞者重新归来蜜雪冰城,下车之始的张渊,落确切6万家门店的第一把火,就是新品免费送。

不管是送新品引流,如故扩大会员规模加多私域流量。张渊的“烦嚣”,落确切如何加多同店营业额。

蜜雪冰城旗下近6万家门店,其中自营门店惟稀有十家,也就是说,同店筹划数据意味着近六万家加盟店是否能赓续盈利。

但冰冻三尺非一日之寒,蜜雪冰城的同店中枢主见停滞,其实早已藏匿在2024年招股书中。

蜜雪冰城招股书线路,2024年前三季度蜜雪冰城门店单店销售数据同比下滑,平均单店日均订单量也相应减少,上市后,蜜雪冰城未再单独线路单店数据,就国信证券研报估算,2025年其单店创收于上年捏平。与之比拟,同业业古茗控股的单店模子可谓一骑绝尘,2025年上半年加盟门店的同店销售额仍然同比增长21%,而即便功绩下滑的奈雪的茶上半年单店销售额雷同增4.1%。

天然张渊的前任CEO张红甫,也为加盟商们的收入作念了好多勤奋。举例2025年蜜雪冰城通知部分城市卖早餐,早餐计算包括大连、西安、南宁、杭州特定门店(地铁站、写字楼门店)试新,上线居品包括早餐椰椰奶、五黑奶、五红奶等四款乳品,售价均为5元;预包装面包藜麦三明治、纯奶方吐司、咸蛋黄盒子三款,均2.9元/个。

早餐交易被破钞者吐槽“贵”,也因性价比争议未能形陋习模效应。

对于2026年的筹划计算,张渊仍然默示了一定的悲不雅,他称蜜雪冰城的单门营业额和盈利材干将濒临一定压力,行将畴昔的2026年一季度,蜜雪冰城已感受到冬季新品乏力、线上营销不及等挑战。

张渊对2026年的预期万博manbext体育官网,蜜雪冰城的门店膨胀将延缓。因畴昔一年门店举座实收率下滑,2026年蜜雪冰城将秉捏质料优先计策,主动放缓新店开发节律,聚焦存量门店运营扶捏与效益提升。蜜雪品牌对联品牌交运咖的筹划计算雷同是“齐集资源对现存门店提质增效”。